摘要

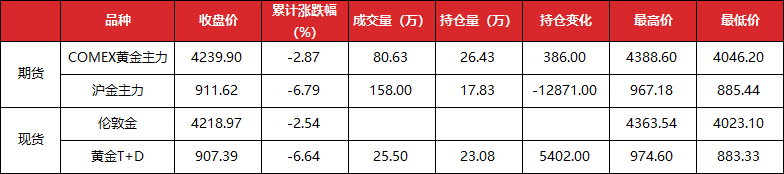

美伊局势先恶化后缓和,叠加美国PPI超预期,上周金价先下后上。上周五(6月12日),COMEX黄金主力期货价格较前周五(6月5日)下跌2.62%至4239.90美元/盎司,沪金主力期货价格下跌6.41%至911.62元/克;现货方面,伦敦金现货价格较前周五下跌2.54%至4218.97美元/盎司,黄金T+D现货价格下跌6.85%至907.39元/克。具体来看,上周初美伊局势再度恶化,叠加美国5月CPI同比如期上行、PPI同比大幅超预期,通胀粘性担忧再度升温,市场对美联储年内加息的预期上升,美债收益率与美元指数同步走高,金价承压大幅下探。周四特朗普宣布美伊即将启动和谈,国际油价应声回落,能源项通胀压力边际缓解,带动加息预期阶段性降温,金价触底止跌并开启修复性反弹,但全周仍录得明显跌幅。

预计本周(6月16日当周)金价将震荡走强。上周末美伊双方宣布协议达成,霍尔木兹海峡将于6月19日恢复通航,能源供给端约束有望解除,原油价格中枢有望进一步下移,进而弱化通胀粘性预期,推动美联储加息预期回落,带动金价反弹。但需要注意的是,本周三将召开6月美联储议息会议,新任主席沃什的首次政策亮相大概率维持利率不变,但政策指引存在明显鹰派风险,市场对年内加息预期仍存。整体上看,在沃什立场不确定、中东局势缓和多空交织下,预计本周金价将震荡走强。

]article_adlist-->

报告正文如下

预期转为除税后纯利主要由于以下原因:收益大幅增长,主要源于HTML5游戏“一步两步”,该游戏于2024年下半年推出并于2025年进入回收周期,其前期发行及持续营运工作取得可观回报;及本集团于一间非上市有限合伙企业投资确认的投资亏损由截至2024年12月31日止年度约人民币1740万元预期减少至截至2025年12月31日止年度约人民币600万元至人民币900万元。该减少主要由于该非上市有限合伙企业多项投资的公允价值变动所致,其主要投资于智能系统、自动系统及资讯科技领域。

一

上周市场回顾

1. 黄金现货期货价格走势

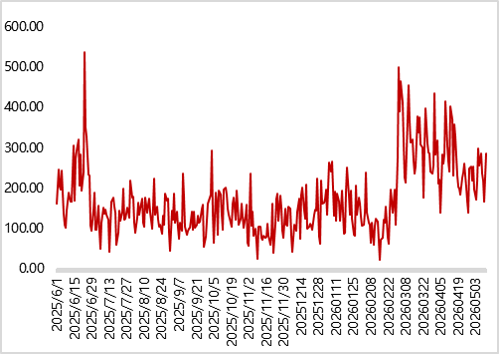

上周五(6月12日),COMEX黄金主力期货价格收于4239.90美元/盎司,较前周五(6月5日)下跌114.00美元/盎司;沪金主力期货价格收于911.62元/克较前周五下跌62.40元/克。现货黄金方面,伦敦金现货价格收于4218.97美元/盎司较前周五下跌109.95美元/盎司,黄金T+D现货价格收于907.39元/克,较前周五下跌66.77元/克。

表1 上周黄金市场交易情况

数据来源:Wind,东方金诚

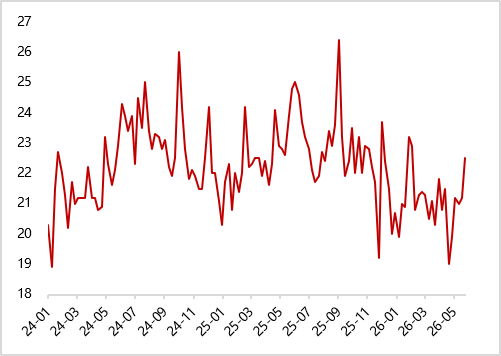

图1 上周COMEX黄金、沪金期货价格继续下跌

图2 上周伦敦金、黄金T+D现货价格继续下跌

数据来源:iFind, 东方金诚

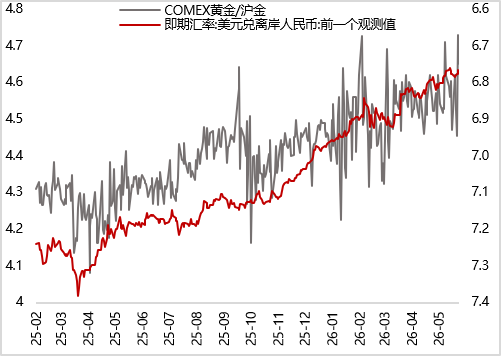

2. 黄金价差与比价

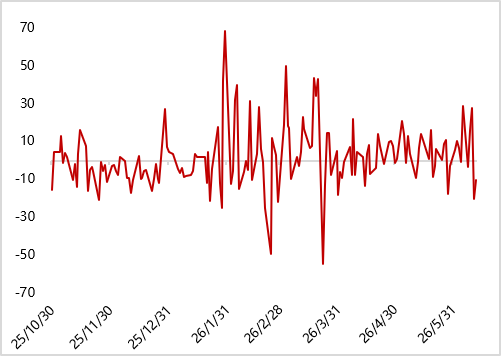

上周人民币汇率影响明显减弱,周五黄金内外盘价差为-10.01元/克,较前周五的28.77元/克大幅回落。上周原油价格回落,跌幅超过金价,金油比明显回升;银价继续下跌,跌幅不及黄金,金银比明显下行;随着美伊局势缓和,铜价有所反弹,金铜比延续下行。

图3 上周黄金内外盘价差大幅回落(元/克)

图4黄金内外盘比价

图5上周金银比明显下行(COMEX黄金/COMEX白银)

图6 上周金油比明显回升

图7 上周金铜比延续下行

图8 上周金铜相关性负相关增强(滚动60个交易日)

数据来源:iFind,东方金诚

3. 持仓分析

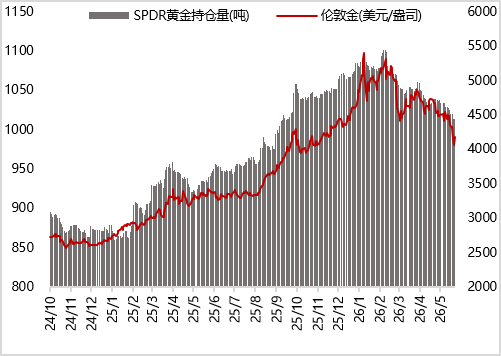

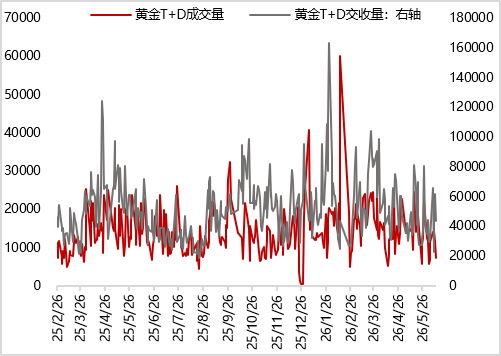

现货持仓方面,上周黄金ETF持仓量继续小幅下降。截至上周五,全球最大SPRD黄金ETF基金持仓量为1012.21吨,较前周减少6.28吨。国内黄金T+D累计成交量小幅回升,全周累计成交量为226.02吨,较前一周增加8.95%。

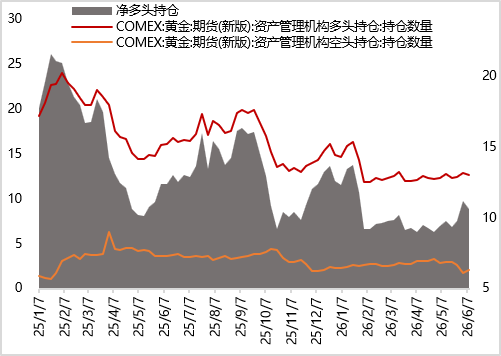

期货持仓方面,截至6月9日(目前最新数据),黄金CFTC资管机构多头持仓小幅减少,而空头持仓大幅增加,多头净持仓量明显回落,显示黄金配置的空头力量占优。上周黄金隐含波动率小幅下行;COMEX黄金期货库存继续减少。

图9 上周全球黄金ETF持仓量继续下降

图10 上周SPDR黄金ETF持仓量继续小幅减少

图11 上周黄金T+D成交量小幅回升(元/克)

图12 黄金CFTC多头净持仓量明显减少(万张)

图13 上周黄金隐含波动率先上后下,整体小幅下行

图14 上周COMEX黄金期货库存继续减少

数据来源:iFind,东方金诚

二

宏观基本面

1.重要经济数据

美国求职者前景预期恶化,通胀预期小幅回落。6月8日,根据纽约联邦储备银行发布的一项调查,美国人对劳动力市场的看法在五月转向悲观,对求职者的预期前景达到今年最低点;消费者的通胀预期与上个月相比基本保持不变。调查显示,受访者认为未来12个月内失业的概率在5月上升0.5个百分点至15.1%,找到工作的概率则下滑2.3个百分点至43.7%,为去年12月以来最低水平。同时,消费者1年期通胀预期从4月的3.6%小幅回落至3.5%,3年和5年期通胀预期分别维持在3.1%和3.0%不变。

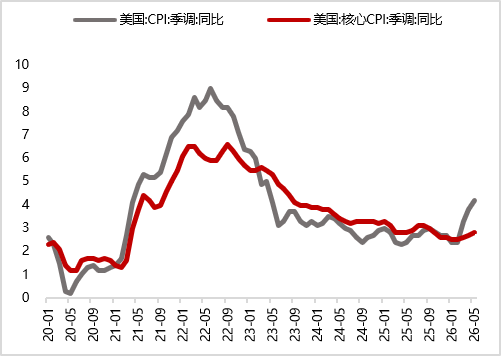

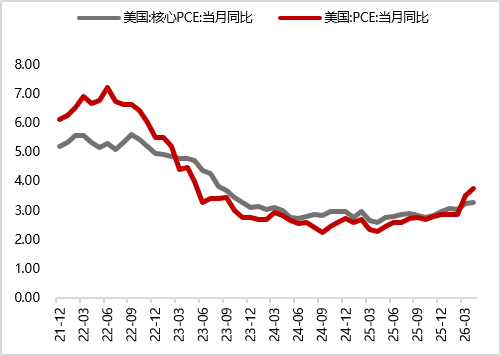

美国5月CPI同比创三年新高,核心CPI同比加速,但环比涨幅低于预期。美国劳工统计局6月10日公布的数据显示,5月消费者价格指数(CPI)同比上涨4.2%,为2023年初以来最高水平,符合市场预期,这也标志着CPI通胀三年来首次突破4.0%关口。推动整体通胀走高的主要因素是伊朗战争引发的能源价格上涨。CPI环比0.5%持平预期,略低于前值0.6%。核心CPI方面,5月同比上涨2.9%,与预期持平,较前值2.8%小幅抬升;环比上涨0.2%,低于市场预期值0.3%和前值0.4%。核心通胀的温和表现未能实质性改变市场对美联储政策路径的整体预期。联储挂钩隔夜指数掉期(Fed-dated OIS)目前定价显示美联储年底前累计加息约26个基点,与数据公布前相比变化不大。

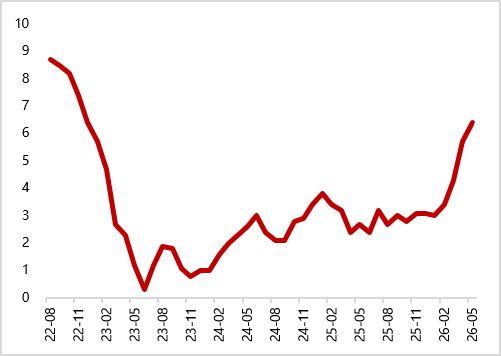

美国5月PPI同比创逾三年最大涨幅,核心PPI意外放缓。美国劳工统计局5月11日公布数据显示,5月生产者价格指数(PPI)同比上涨6.5%,创2022年11月以来最大涨幅,高于市场预期值6.4%;PPI环比上涨1.1%,远超预期值0.7%。数据发布后,市场加息预期小幅升温,目前预期集中于2026年加息一次。分析人士认为,上述数据将强化外界对美联储2026年加息的预期。在劳动力市场重拾动能的背景下,抑制通胀已成为美联储当前的首要任务。值得关注的是,剔除食品和能源的核心PPI同比上涨4.9%,低于市场预期的5.4%;环比上涨0.4%,同样低于预期的0.5%,成为本轮数据中相对温和的一面。

欧洲央行三年来首次加息。欧洲央行6月11日宣布加息25个基点,将关键利率上调至2.25%,符合市场预期。在中东战争持续推升能源价格的背景下,欧元区通胀正进一步偏离央行目标。此次决定使欧洲央行成为首家针对能源价格上涨而收紧货币政策的主要央行。目前能源成本飙升已推动欧元区通胀率重新升至3.00。欧洲央行管理委员会在声明中表示,此次加息旨在应对美国与伊朗战争引发的通胀压力。“中东战争正在产生通胀压力。无论冲击后续如何演变,以及其将如何影响欧元区中期经济前景,在多种情景分析下,加息决策都具有稳健性。”同时,欧洲央行上调了未来数年的通胀预期。该行预计,欧元区整体通胀率将在2026年平均达到3.0%,随后于2027年回落至2.3%,并在2028年降至2.0%。欧洲央行表示,调整预测的主要原因是能源价格前景上升,而更高的能源成本预计将进一步传导至食品、商品和服务价格。

图15 美国前周初请失业金人数环比增加(万人)

元股证券:ygzq.hk

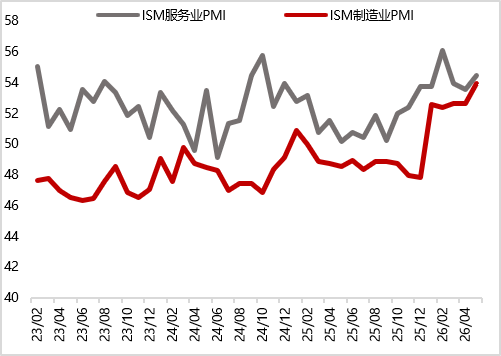

图16 美国5月ISM制造业、服务业PMI均上行

图17 美国5月核心CPI同比继续上涨(%)

图18 美国5月PPI同比继续上涨(%)

图19 美国4月失业率持平(%)

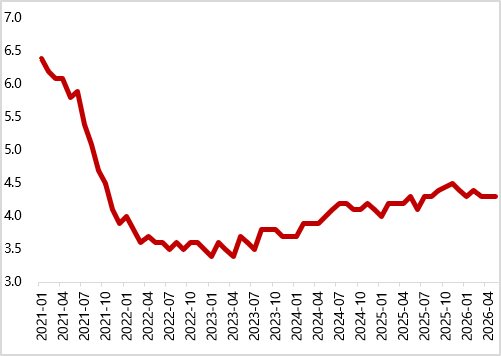

图20 美国4月核心PCE同比上涨

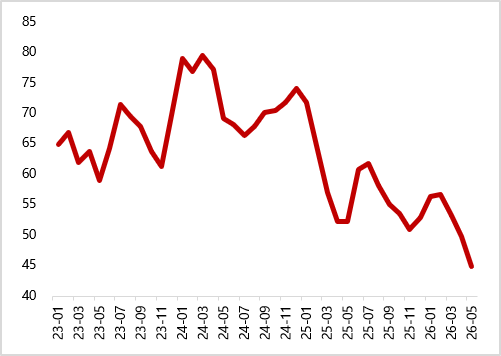

图21 美国5月密歇根大学消费者信心指数下降

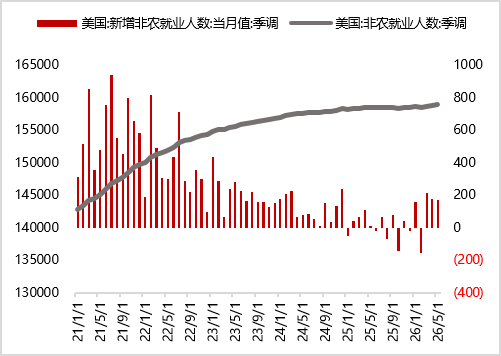

图22 美国5月新增非农就业人数较上月减少(千人)

图23 美国一季度GDP环比下修(%)

图24 美国4月耐用品新订单环比大幅上涨(%)

数据来源:iFind,东方金诚

2.美联储政策跟踪

本周美联储已进入6月议息会议前的静默期,官员言论有限。

6月11日,前美联储主席、前美国财政部长耶伦在巴黎举行的2026东方汇理资产管理全球投资论坛上表示,美国正同时承受关税、能源冲击和AI投资推高电价三重供给侧冲击,近期降息的可能性已经消失,市场已经开始定价加息的概率。

3.美元指数走势

上周美元指数小幅回落。上周公布的美国5月通胀数据,CPI略低于市场预期,但PPI连续两个月大幅超出预期,小幅加深市场加息预期,带动美元指数上行。不过,周四特朗普宣布美伊即将和谈,油价随之回落,加息预期再度降温,美元指数随之下行。截至上周五,美元指数较前一周下行0.27%至99.80。

图25 上周美元指数明显回升

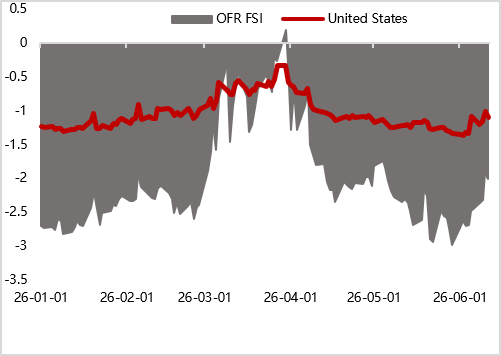

图26 OFR金融条件指继续上行(截至6月4日)

数据来源:iFind,东方金诚

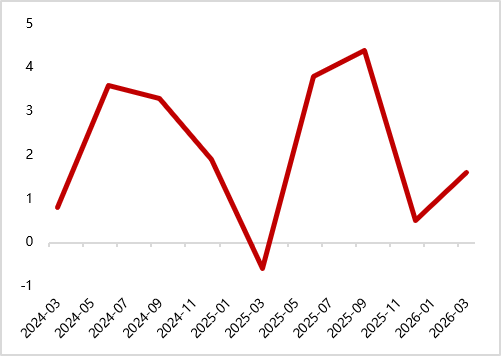

4.美国TIPS收益率走势

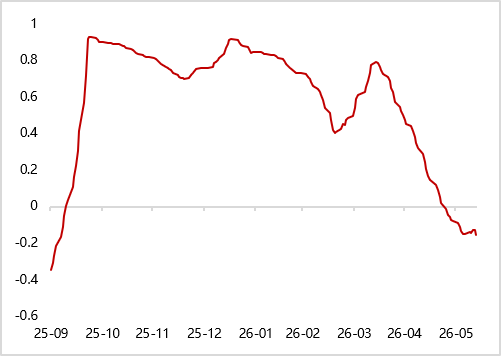

上周美国10年期TIPS收益率小幅下行。受美伊即将达成协议、霍尔木兹海峡通航预期升温影响,上周美国10年期TIPS收益率整体下行。截至周五,美国10年期TIPS收益率较前一周五下行2bp至2.17%。

图27 上周美国10年期TIPS收益率小幅下行

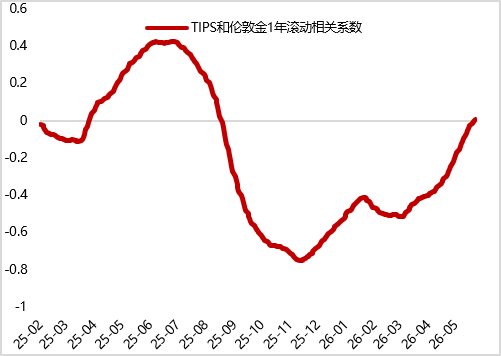

图28 TIPS与金价负相关性转正

数据来源:iFind,东方金诚

5.国际重要事件跟踪

特朗普宣布美伊达成协议。当地时间6月14日下午,美国总统特朗普在社交媒体平台发文称,与伊朗的协议现已达成,他正式批准霍尔木兹海峡免费开放,并即刻授权美国海军解除封锁。伊朗方面称,凭借军队与民众对邪恶之敌的有力抗争、坚定立场和英勇抵抗,美国被迫接受结束战争。当地时间15日,巴基斯坦总理夏巴兹·谢里夫在社交媒体平台发文称,美伊已达成和平协议,双方宣布立即永久停止所有战线的军事行动,协议正式签署仪式将于6月19日在瑞士举行。”

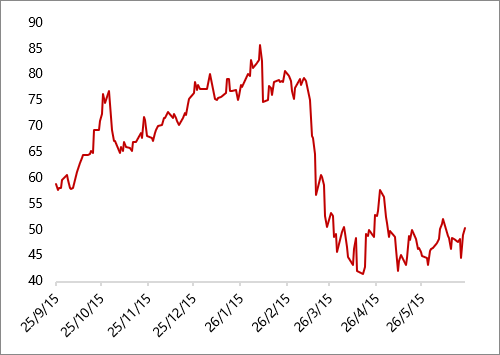

图29 上周VIX指数波动下行

图30 地缘政治风险指数(GPR) (1985:2019=100)

数据来源:iFind,https://www.matteoiacoviello.com/gpr.htm,东方金诚

本文作者 | 研究发展部 瞿瑞 于丽峰

东方金诚宏观 · 跟踪

黄金周报

元股证券黄金周报6.1-6.7

黄金周报5.25-5.31

黄金周报5.18-5.24

阅读更多

海外宏观周报

海外宏观周报6.8-6.14

海外宏观周报6.1-6.7

海外宏观周报5.25-5.31

阅读更多

房地产行业月报

房地产4月月报

房地产3月月报

房地产1-2月月报

阅读更多

- 关注东方金诚 第一时间获取宏观动态 -

]article_adlist-->

权利及免责声明

本研究报告及相关信用分析数据、模型、软件、评级结果等所有内容的著作权及其他知识产权归东方金诚所有,东方金诚保留与此相关的一切权利。建议各机构及个人未经书面授权,避免对上述内容进行修改、复制、逆向工程、销售、分发、引用或任何形式的传播。

本报告中引用的标明出处的公开资料,其合法性、真实性、准确性及完整性由资料提供方 / 发布方负责。东方金诚已对该等资料进行合理审慎核查,但此过程不构成对其合法性、真实性、准确性及完整性的任何形式保证。

鉴于评级预测具有主观性和局限性,需提醒您:评级预测及基于此的结论可能与实际情况存在差异,东方金诚保留对相关内容随时修正或更新的权利。

本报告仅为投资人、发行人等授权使用方提供第三方参考意见,不构成任何决策结论或建议。建议投资者审慎使用报告内容,自行承担投资行为及结果的责任,东方金诚不对此承担责任。

本报告仅授权东方金诚指定使用者按授权方式使用,引用时需注明来源且不得篡改、歪曲或进行类似修改。未获授权的机构及人士请避免获取或使用本报告,东方金诚对未授权使用、超授权使用或非法使用等不当行为导致的后果不承担责任。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

责任编辑:宋雅芳 证券配资安全吗

优配网提示:本文来自互联网,不代表本网站观点。